![]() |2021/12/06 17:00

|2021/12/06 17:00

▲不動產移轉會牽涉到移轉方式不同的稅負成本、移轉前後的資產保全,以及移轉的時間點等問題。(圖/Unsplash)

現今都更及危老大為盛行,被老一輩視為奮鬥大半輩子的房產,也開始面臨是否參與重建,以及不動產是否要傳承給下一代的問題。對於碰到都更及危老重建的機會,是否考慮趁重建時一併移轉給子女,除了應評估是否會影響自身的醫療和退休金財務準備之外,同時不動產移轉會牽涉到移轉方式不同的稅負成本、移轉前後的資產保全,以及移轉的時間點等問題,都需要事前經過試算與估算,才能找到妥適和恰當的資產規畫和移轉方式。

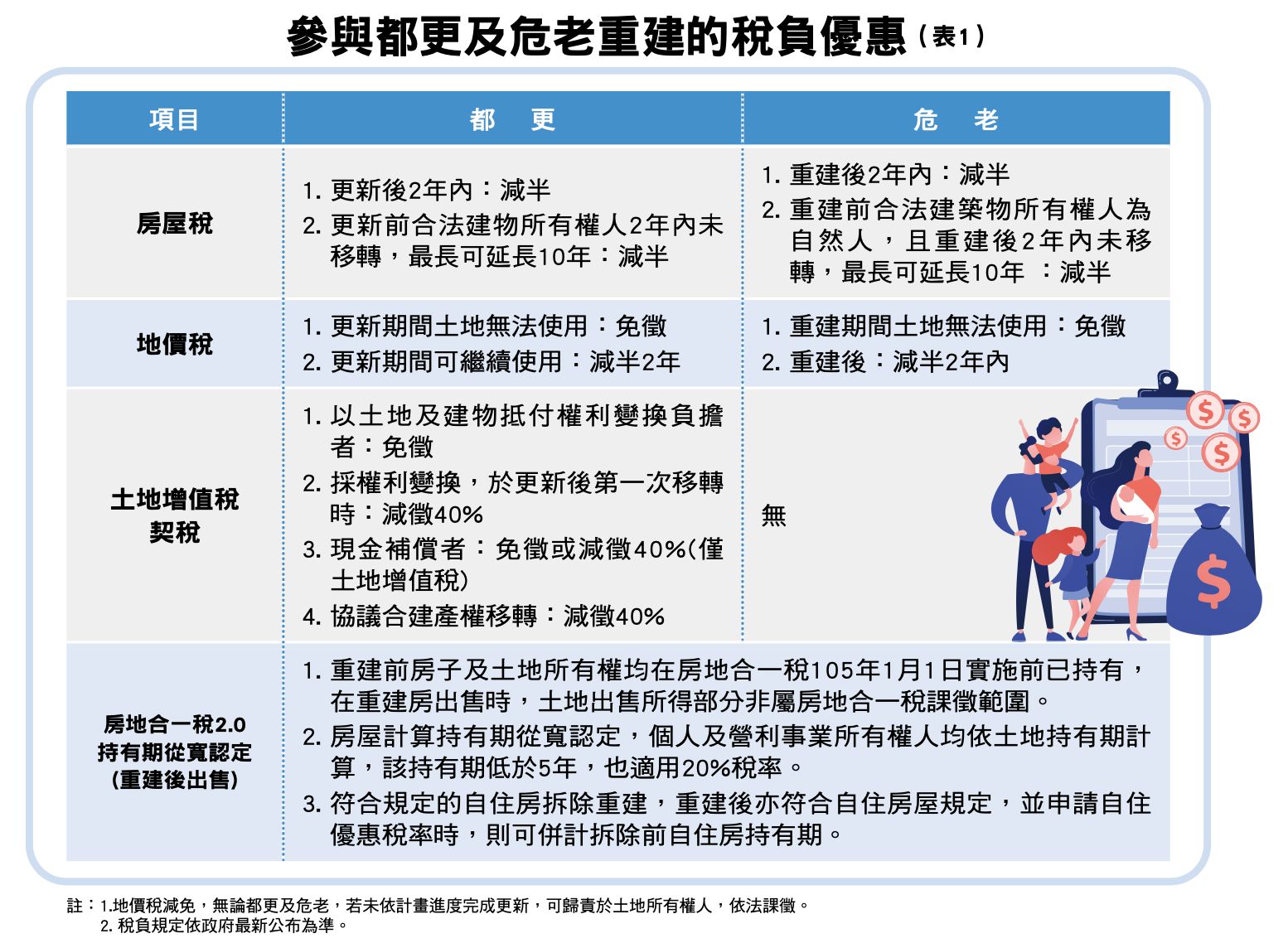

直接參與重建的稅負問題

對於老屋是否要參興重建,稅負問題是大部分房屋所有權人最為關心的。以國內不動產相關的稅制來說,主要分為不動產持有期間的房屋稅及地價稅,以及移轉買賣時的土地增值稅、契稅。目前政府為鼓勵民間老屋重建,也提出相關稅負優惠的政策。

一般來說,改建前的老屋狀況,常見因折舊率高未達稅制的起徵點,等於不用被課徵房屋稅,另一個狀況是普遍土地持分高,地價稅負擔高。在重建後,房屋稅的變化會較大,因新房價值提高,加上若分回面積變大,因此政府予以房屋稅優惠,若重建前後房屋所有權人無異動,除了現行法規原有2年,還可延長10年,最長12年內予以減半徵收。至於地價稅改建前後變化不大,則有兩年內減半的優惠。

至於重建完成後,會有多選或少選房屋的情形,其產生土地增值稅、契稅也有予以免徵或減徵40%的優惠,其相關稅制如表1所示。

不同的移轉方式產生不同的結果

眾所周知,老屋要重建從住戶整合意見,到最後拿到使照,並分配到房屋是個不算短的過程。對於碰到都更危老的重建機會,在這期間,不動產是否要移轉給子女也面臨討論。

若從移轉時機點來區分,可分為重建前及重建後兩個階段。對於將不動產移轉給下一代的時機點是落在哪個階段,其中蘊含不同考量,也可能造成不同的結果,因此這需要依整體的理財規畫來做決策。

假設一位家族的長輩自認持有不少的不動產及現金,擔心遺產稅過高的問題,有意規畫現金贈與或不動產轉移,同時也碰到有都更重建的機會,由於重建後持有價值提高,更不利稅負規畫。長輩最後決定都更前由第二代以歷年受贈的現金買賣取得房子產權。

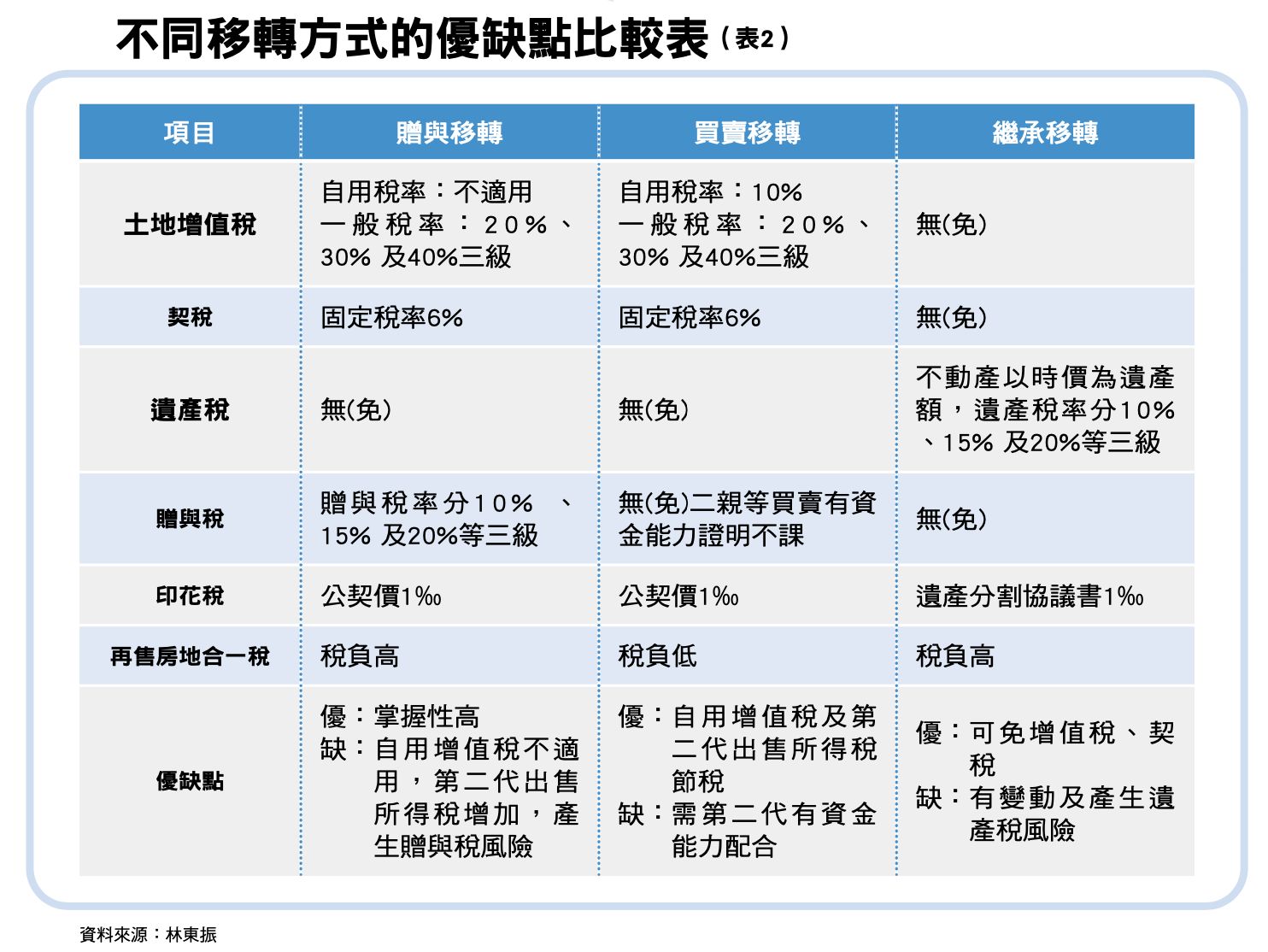

一般來說,不動產移轉有贈與、買賣及繼承3種形式,以下進一步舉例說明:

第一種是「贈與」不動產,除了一般買賣移轉的土地增值稅及契稅之外多增了贈與稅。贈與稅計算舉例來說,老王欲贈與市價1,500萬元房子給兒子,假若土地公告現值與房屋評定現值合計為650萬元(贈與總額),兒子繳納土增稅、契稅共66萬元(扣除額),且經國稅局核定無誤,則贈與不動產贈與淨額=650萬元(贈與總額)-220萬元(贈與免稅額)-66萬元(扣除額)=364萬元,應納贈與稅=364萬元×10%-0元(累進差額)=36.4萬元。

其二為「買賣」不動產,稅負有土地增值稅、契稅。舉例來說,老王可規畫分年贈與子女現金,幫助孩子籌得購屋資金,向父母購買要傳承的不動產。該買賣移轉,經查符合一生一次自用增值稅要件,土增稅自用住宅優惠稅率10%適用買賣件,贈與不動產則無法適用。

上述兩種是有規畫的移轉,但還有一種是非預期的移轉,就是發生了繼承事實。「繼承」不動產,需繳納遺產稅,但免徵增值稅及契稅,是最為常見的移轉的方式。不過,隨著「房地合一稅」新制後,第二代繼承取得成本以低價公告現值計算,再出售時房地合一所得稅金額驟增,則需要考量第二代遺產稅及所得稅二者相加後總稅負增加的問題。例如以買賣跟繼承或贈與比較,通常即便二親等買賣價格也高於公告現值,所以買賣移轉將墊高成本, 第二代再出售時房地合一稅稅額也可望降低。

為了預防這種非預期的突發情況,建議預先規畫移轉的細節,依照規畫人的需求,提出整合性方案,其中可能包含預立遺囑、規畫信託或遺囑信託、購買保單或提前做遺產稅規畫……等等工具的綜合應用。

房產移轉與退休財務的抉擇

上面探討老屋重建時移轉產權給第二代的議題,這是人生重要的理財規畫。對於長者而言,也會面臨一個重要的財務議題,那就是退休理財規畫。

若有將房產移轉給第二代的想法,首先須審視退休財務的關聯性及優先順序。試想,若退休金財務都不足時,就想先執行房產移轉規畫,似乎顯得本末倒置,因此建議先考慮退休規畫後,再來進行房產移轉,否則「以房養房」才是上上策。

點閱: 1381